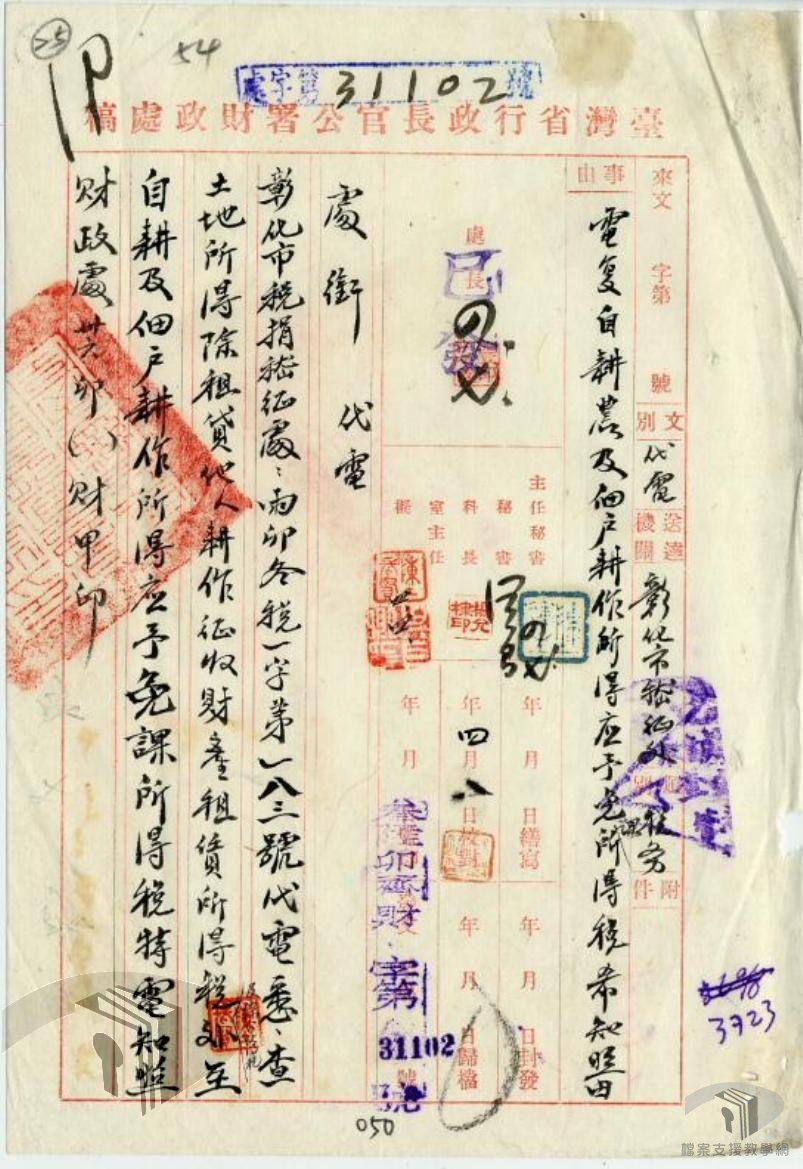

說明 民國36年(1947)4月8日,臺灣省行政長官公署財政處回復彰化市稅捐稽徵處提請解釋土地所得稅問題,土地所得除租貸他人耕作徵收財產租貸所得稅及綜合所得稅外,至於自耕及佃戶耕作所得,應予免課所得稅。